ライフプランを考慮した

住宅資金相談も

オートリホームにお任せください!

オートリホームでは

お客様が家を建てたあとも

豊かな暮らしを送られるよう、

資金相談についても積極的に

アドバイスさせていただいております。

ファイナンシャルプランナーの

有資格者も在籍しておりますので、

ぜひお気軽にご相談ください。

建築費以外に必要になってくる費用

マイホームの購入は住宅の建築費以外にも様々な費用が掛かります。

土地を購入したり、住宅を建築した場合にどんな費用がどれくらい必要なのか?また頭金がどれくらいあればいいのか、順番にみていきましょう。

土地購入時の諸費用

一般に坪○○万円と表記される土地自体の代金のほかに、次のような諸経費が土地購入時には必要となります。

土地の売買契約書に貼付る印紙代

土地の売買金額に応じて売買契約書に貼る印紙税がかかります。

土地の売買金額が

・100万円を超え、500万円以下のもの…………1,000円

・500万円を超え、1,000万円以下のもの………5,000円

・1,000万円を超え、5,000万円以下のもの……10,000円

・5,000万円を超え、1億円以下のもの…………30,000円

土地が仲介物件だった場合の仲介手数料

(土地の売買代金×3%+60,000円)×消費税

土地の所有権移転登記費用

土地の固定資産税評価額×1.5%+登記手数料

固定資産税

住宅建築時の諸費用

住宅を建築する場合、住宅の建築費以外にも様々な経費が必要です。

照明、カーテン工事

計画にもよりますが、4LDKで照明、カーテン併せて60万円程度必要です。

建築化照明や間接照明を多用する計画の場合、もう少し必要になってきます。

エアコン工事

建築する建物の性能により、大きく変わってきます。

オートリホーム推奨の性能の場合、エアコンの冷暖房能力を小さくできるため、4LDKで40万程見ていただければ十分です。

エクステリア工事

土地の大きさによって大きく変わってきます。

50坪の土地のエクステリアを計画する場合、150万程度は予算としてみておきたいところです。

建物の表題登記、保存登記

建物を建てた場合、建物表題登記と所有権保存登記を行う必要があります。

・建物表題登記

建物表題登記とは、登記されていない建物について初めて登記簿の表題部を新設し物理的状況(所在・種類・構造・床面積および所有者の住所・氏名)を明らかにする登記です。

この登記をすることによって、今まで無かった対象不動産の登記簿が初めて作成されます。

新築した場合は必ず行わなければなりません。怠った場合は罰則規定があります。

費用としては7〜10万円前後必要です。

・所有権保存登記

所有権保存登記とは、所有権の登記のない不動産について、最初に行われる所有権の登記のことで、建物表題登記とはちがい、必ず行わなければならない登記ではありませんが、銀行から住宅ローンを借りる際に抵当権設定登記を行いますので、住宅ローンを借りる場合は必須です。

オートリホームの場合、全棟長期優良住宅なので、

建物の固定資産税評価額×0.1%(長期優良住宅以外の建物の場合、0.15%)+登記手数料かかります。

家具、家電購入費用

新築時に合わせて家具や家電を新調する場合は必要です。

地盤改良費用(地盤の状況が悪い場合)

地盤調査の結果、軟弱地盤であった場合、そのまま建築することはできませんので、地盤改良工事費用が掛かります。

地盤の状況にもよりますが、一般的な木造住宅であれば、50~150万程度必要となることが多いです。

それ以外にかかる諸費用

上記以外にもかかる可能性がある諸経費として次のようなものが挙げられます。

銀行借り入れ手数料、保証料

銀行にもよりますが、借入金額×2%など。

抵当権設定登記費用

借入金額の0.1%+登記手数料。

火災保険、地震保険

保険内容にもよりますが、2,000万円の火災保険、地震保険でおおむね20万円前後。

地鎮祭

35,000円前後。

引っ越し代

水道加入金

自己資金はどのくらい必要か? 諸経費も融資の対象になるのか?

土地と家を購入した場合の諸経費はおおむね350万円程度必となります。フラット35で住宅ローンを組む場合は土地代金+建築費+諸経費を合計した金額の1割自己資金があれば、有利な金利で借りることができます。

自己資金がない(または自己資金を使わない)場合でも、一般的な銀行やフラット35でも最近は全額借り入れることができます。

諸費用部分も融資対象です。

家づくりはランニングコストまで考えるのがオートリ式

ここまではイニシャルコストのみお伝えしましたが、マイホームを手に入れた後は税金やメンテナンス、光熱費にお金がかかります。

イニシャルコストを100万円削ってしまったため、ランニングコストが400万円増える…というような事態はよく起こります。

オートリホームではランニングコスト+イニシャルコストが一番少なくて済むような家のお提案・資金計画をさせていただきます。

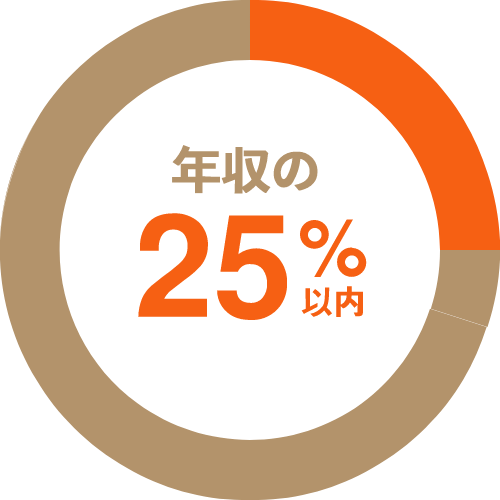

無理のない資金計画をするには年収の25%以内に

よくローンで借りられるのは年収の6〜7倍なんて話を見聞きした方も多いかと思いますが、家は建てたけど、家計が苦しくて、最悪、マイホームを手放すことに…そんなことになっては本末転倒です。

無理なくマイホームを取得した後も豊かに暮らしていくためには、ローンの支払いを年収の25%以内に収めることをオススメしております。

この場合のローンは住宅ローンだけではなく、車のローンや学資ローンなど家計から捻出する全てのローンの支払いを指します。

金融機関について

住宅ローンを扱っている金融機関様は地元銀行からネットまで今では数多く存在します。

それぞれのメリット・デメリットはございますので、ぜひご相談ください。

弊社で信頼できる金融機関をご紹介することももちろん可能です。